🌐 Pourquoi les règles fiscales ont été modifiées ?

L’objectif du gouvernement est double : encourager la densification des zones déjà urbanisées pour lutter contre l’artificialisation des sols, et libérer du foncier pour répondre aux besoins de logements, notamment dans les zones tendues. Pour ce faire, plusieurs incitations fiscales ont été mises en place, notamment des abattements exceptionnels sur les plus-values immobilières.

📊 Quelles sont les règles fiscales applicables en 2025 ?

📅 1. L’imposition de la plus-value immobilière

En cas de vente d’un terrain, la plus-value réalisée (différence entre le prix de vente et le prix d’acquisition) est soumise :

- à l’impôt sur le revenu : taux fixe de 19 %,

- aux prélèvements sociaux : 17,2 %,

- soit un total de 36,2 %.

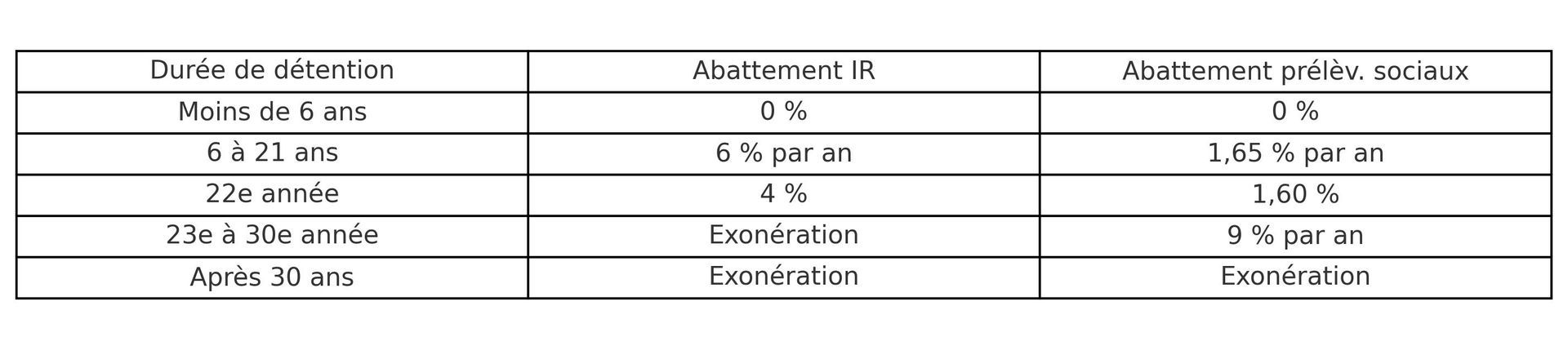

Des abattements pour durée de détention s’appliquent, avec une exonération totale au bout de 30 ans. Mais des dispositifs exceptionnels permettent d’obtenir une réduction bien plus rapide dans certains cas.

➡️ Voir aussi : Les conditions suspensives dans une promesse de vente à un promoteur

🔹 2. L’abattement exceptionnel jusqu’à 85 %

La loi de finances permet, sous conditions, un abattement pouvant aller jusqu’à 85 % sur la plus-value imposable si le terrain est vendu à un promoteur qui s’engage à réaliser des logements collectifs :

- 70 % d’abattement de base,

- +15 % supplémentaires si 50 % au moins des logements sont sociaux ou intermédiaires.

Conditions :

Cela peut ramener l’imposition effective à moins de 5 % du gain réalisé. Une opportunité majeure à ne pas négliger.

🔹 3. La taxe sur la cession de terrain devenu constructible

Si votre terrain était agricole ou non constructible lors de son acquisition et qu’il est devenu constructible suite à une révision du PLU, une taxe supplémentaire de 5 % à 10 % peut s’appliquer, en fonction de la plus-value réalisée.

➡️ À lire : Les pièges à éviter lorsqu’on vend à un promoteur

🔹 4. Les droits de mutation à titre onéreux (DMTO)

Même si ce sont les acquéreurs qui les règlent, certains départements ont relevé leurs taux à 4,7 %, ce qui peut influencer les offres d’achat. C’est un point à garder en tête dans la négociation.

🔄 Comment optimiser la vente de son terrain ?

✅ 1. Identifier les zones éligibles aux abattements exceptionnels

Des cartes officielles permettent de savoir si votre terrain est en « zone tendue ». Cela change tout.

✅ 2. Anticiper la durée de détention et les abattements classiques

Si vous détenez le terrain depuis plus de 22 ans, vous êtes déjà exonéré d’impôt sur le revenu. À partir de 30 ans, plus aucune taxe ne s’applique. Il peut parfois être judicieux de patienter.

✅ 3. Se faire accompagner pour bien lire les avant-contrats

Certains promoteurs mentionnent les dispositifs fiscaux dans leurs offres mais imposent des clauses suspensives très protectrices pour eux, qui peuvent évoluer. Un conseil d’avocat ou notarial est souvent précieux.

➡️ Lire aussi : Pourquoi se faire accompagner pour vendre à un promoteur ?

⚠️ Les pièges à éviter

- Signer un compromis sans mention de l’engagement du promoteur à construire : vous perdez l’abattement de 70 %. Même si le permis est déposé (et souvent exigé comme condition suspensive), ce qui compte fiscalement, c’est l’engagement contractuel clair du promoteur à construire un programme de logements collectifs. Si ce dernier ne réalise pas effectivement les travaux malgré le permis, l’administration fiscale peut remettre en cause l’abattement et exiger un complément d’imposition du vendeur a posteriori. Ce risque est réel, surtout dans le contexte actuel où de nombreux projets immobiliers prêts à sortir sont suspendus ou annulés face à la crise du secteur. Le vendeur pourrait ainsi être redevable de plusieurs dizaines de milliers d’euros après la vente si le projet ne voit finalement jamais le jour.

- Accepter une clause de substitution sans limite : un tiers peut acheter sans s’engager au programme immobilier attendu. Or, fiscalement, l’abattement est conditionné à l’engagement du cessionnaire à construire. Si l’acheteur substitué n’a pas contractuellement repris cet engagement, le fisc peut considérer que la condition n’est pas remplie. Cela peut remettre en cause l’abattement obtenu par le vendeur, même si tout semblait conforme au départ.

- Ne pas vérifier la réalité de la zone tendue : cela change votre imposition du tout au tout.

➡️ À découvrir : Quels sont les profils de promoteurs les plus fiables ?

💼 En conclusion : une vente mieux informée, une fiscalité allégée

Vendre son terrain constructible en 2025 peut s’avérer bien plus rentable qu’il n’y paraît si l’on maîtrise les leviers fiscaux disponibles. Dans bien des cas, ces nouvelles règles permettent de transformer une vente fortement imposée en une opportunité patrimoniale optimisée.

Mais encore faut-il bien les connaître et les activer au bon moment.