Entre 2020 et 2024, plus de 9 000 permis de construire ont été déposés en France pour des opérations de plus de 10 logements. À travers cette base riche et structurée, nous avons analysé la manière dont le marché de la promotion immobilière a évolué : chute des volumes, transformation des types de porteurs de projets, diversification des typologies, ralentissement de la mise en chantier…

Cette étude repose sur les données SITADEL retraitées manuellement, en excluant les modificatifs et en reconstituant les identités derrière les SCI et SCCV (à partir de 2024). Elle ne prétend pas décrire la totalité de la production immobilière ni offrir une donnée parfaite, mais une photographie réaliste de l’activité de développement foncier en France sur les cinq dernières années.

Les chiffres ci-dessous sont issus exclusivement d’une base de données « fausse » et renseignée différemment selon les indicateurs étudiés et récoltés. Par exemple la part du logement social dans la production est sous-estimée. Pour connaître quels sont les chiffres à manier avec précaution vous pouvez accéder à la nomenclature de la base de données.

Ce qui en ressort : un modèle en tension, des fractures territoriales de plus en plus nettes, une part de logements sociaux qui s’accroit et une perte de visibilité sur la mise en production réelle des projets.

Moins de projets, plus de contraintes : l’effet ciseau

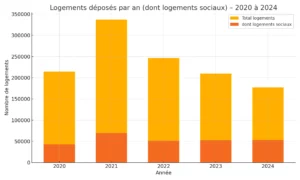

Entre 2020 et 2024, le nombre de permis déposés pour des opérations de plus de 10 logements chute de manière continue : on passe de 5 178 projets à 4 371, soit une baisse de 15 %. Mais c’est surtout le nombre de logements déposés qui traduit un recul plus marqué : –17 % sur la même période, avec une accélération nette après 2022. En prenant une année 2021 comme référence et standard la baisse serait encore plus spectaculaire.

Ce décrochage progressif illustre un effet ciseau structurel : raréfaction du foncier, allongement des délais d’instruction, contraintes réglementaires plus fortes, blocages politiques systématiques et durcissement financier.

Faits notables :

- la taille moyenne des projets reste relativement stable, autour de 41 à 45 logements par permis, ce qui signifie que le marché ne s’est pas encore reconfiguré vers des opérations plus petites… mais que la volumétrie globale s’essouffle. Le modèle d’engagement des promoteurs n’a pas varié même si l’on verra plus loin que le logement social prend une part de plus en plus importante.

- La part des logements sociaux augmente : La production en volume des logements sociaux reste stable, voire légèrement croissante, alors que celle du logement libre diminue fortement., ce qui montre autant une contraction de la production de logements libres qu’un enjeu majeur de production de logements sociaux. Mécaniquement la part du logement social dans la production augmente significativement en passant de 22,9% en 2020 pour atteindre 33,9% en 2024.

| Année | Projets déposés | Logements déposés | Logements sociaux | Taille moyenne (logts / projet) | Part de logements sociaux |

|---|---|---|---|---|---|

| 2020 | 5 178 | 214 486 | 49 203 | 41,4 | 22,9 % |

| 2021 | 7 866 | 337 104 | 79 669 | 42,9 | 23,6 % |

| 2022 | 5 537 | 246 455 | 59 168 | 44,5 | 24,0 % |

| 2023 | 4 920 | 209 833 | 59 656 | 42,6 | 28,4 % |

| 2024 | 4 371 | 177 472 | 60 176 | 40,6 | 33,9 % |

Les promoteurs privés restent les moteurs de la production de logements

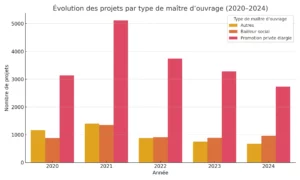

Le graphique confirme ce que l’on sait déjà : la promotion privée élargie (les sociétés dont c’est le métier et les supports de programmes qui sont majoritairement des SCCV pilotées par des promoteurs. Code 30,31 et 32 de la nomenclature) reste le moteur de la production neuve en France. On constate tout de même que la part des projets portés par des professionnels dont ce n’est pas le métier et/ou des particuliers suit la même courbe décroissante que la production des professionnels. Seuls les bailleurs sociaux tirent leur épingle du jeu sur la même période.

| Année dépôt du permis de construire | Autres | Bailleur social | Promotion privée élargie |

| 2020 | 1164 | 883 | 3131 |

| 2021 | 1398 | 1350 | 5118 |

| 2022 | 880 | 912 | 3745 |

| 2023 | 753 | 888 | 3279 |

| 2024 | 675 | 962 | 2734 |

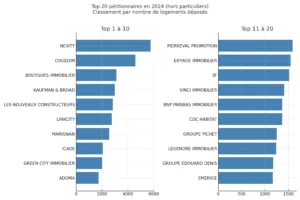

Le classement des 20 plus gros promoteurs en 2024

Sans surprise, le top 20 des promoteurs (développement foncier et dépôt de permis) reste dominé par les grands groupes nationaux. Nexity, Cogedim, Bouygues Immobilier ou encore Kaufman & Broad conservent une présence massive, malgré un net repli du volume global. La concentration du marché s’accentue : les 20 premiers opérateurs totalisent à eux seuls plusieurs dizaines de milliers de logements déposés, confirmant leur rôle central dans la fabrique urbaine. La présence de groupes comme ADOMA, CDC ou encore 3F montre bien la belle activité des bailleurs sociaux.

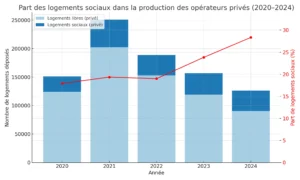

Logement social : la part discrète mais croissante du privé

Les opérateurs privés produisent chaque année entre 27 000 et 48 000 logements sociaux, dans le cadre d’obligations réglementaires (PLS, PLAI, SRU…) ou de partenariats avec des bailleurs.

Sans afficher une dynamique spectaculaire, leur contribution se révèle stable en volume et croissante en proportion. En 2020, seuls 17,9 % des logements déposés par les promoteurs privés étaient sociaux. En 2024, cette part atteint 28,3 %, traduisant un renforcement progressif de cette composante dans leurs opérations.

Mais cette évolution reflète autant une contraction de la production de logements libres qu’une dynamique volontaire sur le logement aidé. En clair, les projets mixtes deviennent la norme, mais faute de ventes en accession, la part du logement social pèse mécaniquement plus lourd. Une tendance que l’on voit clairement sur le terrain et dans l’appareil de production des promoteurs privés qui multiplient désormais les filiales spécifiques au logement aidé.

Rappelons d’ailleurs ici que les chiffres sont sans doute inférieurs à la réalité !

| Année dépôt du permis | Logements sociaux prives | Logements totaux prives | Part logements sociaux (%) |

| 2020 | 27087 | 151234 | 17,91% |

| 2021 | 48558 | 250956 | 19,35% |

| 2022 | 35820 | 188602 | 18,99% |

| 2023 | 37354 | 156816 | 23,82% |

| 2024 | 35752 | 126178 | 28,33% |

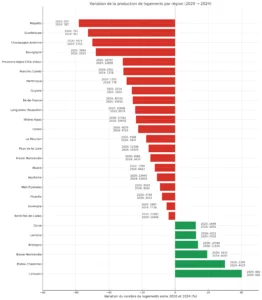

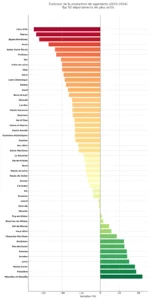

Où la production de logements recule-t-elle le plus ? Analyse région par région (2020–2024)

Si l’on se concentre sur les régions qui concentrent le plus de projets en 2024, un constat s’impose : aucune n’échappe au repli, mais toutes ne sont pas touchées de la même manière. L’Île-de-France reste en tête en volume malgré une baisse de près de 30 %, suivie par Auvergne-Rhône-Alpes et la région PACA. L’Occitanie et les Hauts-de-France ferment ce top 5. Ce groupe concentre plus de la moitié de la production nationale, ce qui en fait un indicateur particulièrement fiable des tendances à l’œuvre dans la promotion immobilière.

Dans les 50 départements les plus actifs entre 2020 et 2024, la tendance est largement orientée à la baisse. Seuls quelques territoires, comme l’Eure, la Loire-Atlantique ou encore la Vendée, parviennent à maintenir ou à accroître leur niveau de production.

À l’inverse, des départements majeurs comme le Rhône, les Bouches-du-Rhône, le Var ou le Nord connaissent des replis marqués, souvent supérieurs à 30 %. Cette dynamique traduit un affaissement généralisé de la construction neuve, même dans les bastions historiques de la promotion immobilière.

Sans surprise, de nombreux départements affichent moins de 10 projets par an : Cantal, Lozère, Haute-Marne, Creuse…

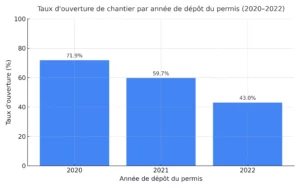

Constat chiffré : une part importante des projets semble ne pas se transformer en chantiers

Près d’un tiers des projets déposés en 2020, et plus de la moitié de ceux déposés en 2022, n’étaient toujours pas en chantier au 31 décembre 2024.

⚠️ Mises en garde méthodologiques impératives

-

La donnée SITADEL sur les ouvertures de chantier est incomplète :

-

Elle n’est pas toujours renseignée,

-

Il peut exister un décalage dans la saisie,

-

Elle ne permet pas d’affirmer avec certitude qu’un projet est abandonné.

-

-

Tous les projets n’ont pas vocation à démarrer rapidement :

-

Certains projets sont scindés en tranches,

-

D’autres visent une fenêtre de marché précise (ex : lancement après pré-commercialisation).

-

-

Mais malgré cela, l’ordre de grandeur reste parlant :

-

Il met en évidence le fossé grandissant entre l’intention de produire et la capacité réelle à démarrer,

-

En particulier pour les années 2021–2022, qui cumulent les effets :

-

post-Covid,

-

montée des coûts,

-

durcissement bancaire et crise de l’immobilier

-

et mise en œuvre du ZAN.

-

-

L’analyse des permis de construire déposés entre 2020 et 2022 montre qu’une part significative n’aboutit pas à une ouverture de chantier dans les deux à quatre années qui suivent. Même en tenant compte des biais de saisie dans la base SITADEL, ces chiffres traduisent une réalité préoccupante : de plus en plus de projets restent bloqués ou gelés, posant la question de la soutenabilité du modèle de production actuel.

Des besoins structurels qui ne faiblissent pas

Alors que la production neuve s’effondre, les besoins en logements restent massifs et durables.

Selon les dernières projections du SDES (juin 2025), la France aura besoin de 370 000 à 420 000 logements supplémentaires par an à horizon 2030, selon les hypothèses démographiques et économiques retenues. Ces besoins sont tirés par :

-

la croissance démographique naturelle (même ralentie),

-

la décohabitation et la réduction de la taille des ménages,

-

le vieillissement de la population,

-

les mobilités résidentielles et les recompositions familiales.

📌 Même dans les scénarios les plus bas, la demande reste supérieure à la production actuelle, qui est tombée sous les 300 000 logements autorisés en 2023.

L’écart se creuse entre les besoins structurels de la population et la capacité réelle à produire du logement. Cela pose une question de fond sur la soutenabilité sociale, économique et territoriale du modèle actuel.

Conclusion – Une décennie à l’arrêt ?

Les données issues de SITADEL sur la période 2020–2024 dressent un constat sans appel :

la chaîne de production du logement neuf est aujourd’hui grippée à tous les étages.

-

Moins de projets déposés, année après année,

-

Des logements plus petits, traduisant une recherche d’équilibre économique plus difficile, dans les zones tendues notamment

-

Une transformation des permis en chantiers de plus en plus incertaine, notamment sur la période post-Covid, et qui risque de perdurer avec l’approche des échéances électorales et un marché toujours atone et en souffrance

-

Des écarts territoriaux marqués, révélateurs d’une fracture géographique dans la capacité à produire, et qui montre de toute façon que la construction de logements est avant tout une logique territoriale et de marché.

-

Et une production sociale de plus en plus concentrée entre les mains des opérateurs privés, non pas faute de dynamisme des bailleurs mais qui révèle l’impossibilité de créer du logement libre qui réponde des conditions économiques de la solvabilité des ménages.

👉 Ces signaux convergent : la production de logements neufs s’essouffle, voire décroche, alors même que les besoins restent massifs.

📉 Le secteur subit un effet ciseau inédit : raréfaction du foncier, complexification réglementaire, envolée des coûts, durcissement bancaire, désengagement politique.

🎯 Face à ce constat, deux enjeux majeurs se dessinent :

-

Renouer avec une dynamique d’offre crédible, adaptée aux contraintes nouvelles et c’est que semble dessiner l’augmentation de la production de logements aidés par les opérateurs privés.

-

Repenser les modèles économiques et opérationnels, pour retrouver un équilibre entre ambition, faisabilité et acceptabilité. À quand une véritable sortie des slogans marketing creux, au profit d’une innovation structurelle, de montages intelligents et, pourquoi pas, d’une forme de rébellion bienveillante ?

Résumé objectivé — Données SITADEL 2020–2024

Ce document analyse les données issues de la base SITADEL, portant sur les permis de construire déposés entre 2020 et 2024 en France pour des opérations de plus de 10 logements. Les principaux constats factuels sont les suivants :

-

Le nombre de projets déposés passe de 5 178 en 2020 à 4 371 en 2024, soit une baisse de 15 %.

-

Le nombre total de logements chute de 17 % sur la même période, passant de 214 486 à 177 472 unités.

-

La taille moyenne des projets reste stable (entre 40 et 45 logements par permis).

-

La part des logements sociaux augmente, passant de 22,9 % en 2020 à 33,9 % en 2024.

-

Les promoteurs privés (codes 30, 31, 32) restent les principaux porteurs de projets.

-

La typologie des logements évolue vers des surfaces plus petites, avec une hausse relative des T1 et T2.

-

Le taux d’ouverture de chantier diminue fortement : 71,9 % des permis de 2020 ont donné lieu à chantier, contre seulement 43,0 % pour ceux de 2022.

-

D’importantes disparités territoriales sont observées entre régions et départements.

-

Les régions Île-de-France, Auvergne-Rhône-Alpes, PACA, Occitanie et Nouvelle-Aquitaine concentrent la majorité des logements produits.

📆 Données récoltées en juillet 2025. Source : base Sit@del2 (permis déposés, projets ≥10 logements).